一月内49条动态,2023储能企业竞逐开启

发布日期:2023-02-09 浏览次数:2595

2022年,储能迎来高速增长时代。根据中国能源研究会储能专委会/中关村储能产业技术联盟(CNESA)全球储能数据库的不完全统计,截止到2022年底,中国已投运的电力储能项目累计装机达59.4GW,其中新型储能累计装机规模达到12.7GW;其中仅2022一年新型储能新增装机规模就占到累计装机的54\%,新增装机达到6.9GW/15.3GWh。(初步统计数据,终版数据将在2023年4月《储能产业研究白皮书2023》正式发布)。2023年,新春伊始,储能仍然展现出了蓬勃的发展潜力,储能众玩家加速了储能领域的布局,储能企业之间的激烈竞争已然开始。大手笔规划产能布局、联合产业链优质伙伴共同开发市场,新品发布、跨界、项目签约开工等精彩不断上演。

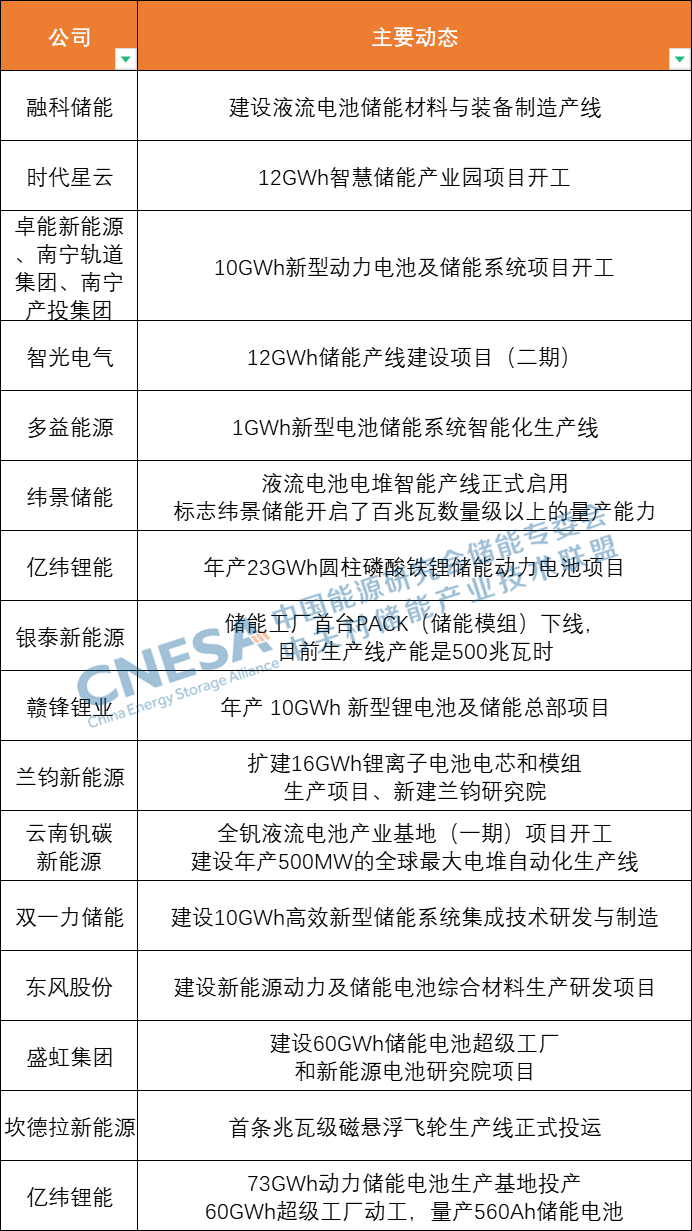

企业产能规划一览

目前,全球各国都在全力以赴践行碳中和目标,储能作为能源转型关键技术支撑,仍然是一个巨大的增量市场,据中关村储能产业技术联盟(CNESA)全球储能数据库的不完全统计,国内市场2022年单年新增规划、在建的新型储能项目规模就达到了101.8GW/259.2GWh,这一目标已经远超国家十四五规划。由于储能市场需求短时间内的集中爆发,各企业产线均在满负荷工作,2022年还一度出现暂停接单的情况。所以,在2022年各企业就开始了新产线的投资建设,2023年,产能规划仍在继续。根据中关村储能产业技术联盟(CNESA)统计到的情况来看,2023年储能企业产能投资呈现出以下几个特点:建设内容以储能电池和储能系统为主,且从储能电池技术类别来看,仍以锂离子电池居多,但同时也注意到液流电池和飞轮储能等新型储能技术的产业化也在逐步推进。建设规模均为GWh级别,其中以盛虹集团和亿纬锂能规模较大。2月5日,亿纬锂能73GWh动力储能电池生产基地投产,项目总投资166亿元。同一日60GWh超级工厂动工,投资108亿元,该工厂将量产亿纬锂能全新一代储能电池LF560K,其配套的储能电站运营成本可低于抽水蓄能电站,满足储能市场大规模、高经济性需求。盛虹集团作为跨界来的上市公司,此次计划在江苏张家港投资306亿建设60GWh储能电池超级工厂和新能源电池研究院。

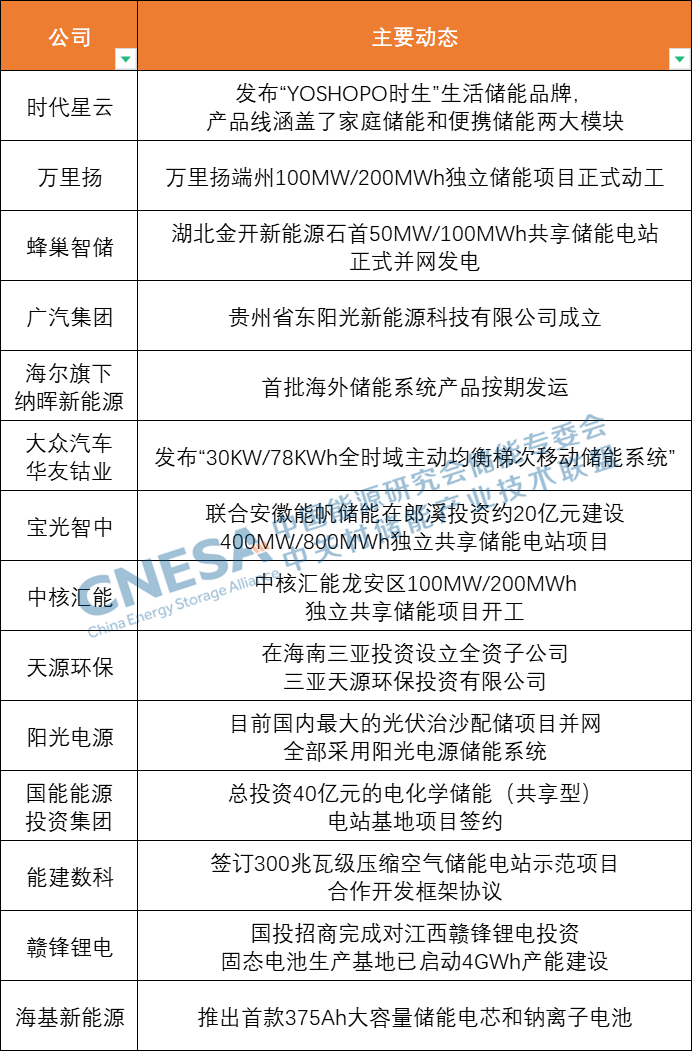

企业战略合作一览

储能是一个既简单又复杂的系统,以电化学储能系统为例,简单是因为我们可以把它简单理解为一个“巨型充电宝”,复杂是因为储能系统涉及材料、电化学、电力电子、热管理、消防等各种跨领域学科。应用场景来看,储能可以应用在火电、光伏、风电等电源侧,电网侧,还有工商业、家庭、数据中心、基站等用户侧储能,而且不同的应用场景对储能性能要求各异,有的要求响应速率、有的要求能量时长。在这样的情况下,选择在不同领域具备优势的企业进行合作,已经成为大家不约而同的选择。近两年,中关村储能产业技术联盟就对2021年和2022年储能企业的合作情况进行了盘点,2023年,这一趋势仍在继续,并且呈现以下几大特点:利用各自优势,合作开发细分市场。以海博思创为代表,2023年1月公司进行了两场特别重要的签约。在风光储大基地方面,1月8日,海博思创和亿利洁能成立合资公司,共同开发适应中国沙戈荒大基地的配套储能项目,以及配套电网的独立共享储能电站项目,合资公司电化学储能装备设计产能10GWh/年以上。据了解,亿利洁能是国内较早探索实践光伏治沙模式的企业之一。在用户侧储能方面,1月17日,海博思创与能链智电旗下能仓科技成立合资公司,布局用户侧储能应用场景。能链智电是中国充电服务第一股,也是中国规模最大增长最快的电动汽车充电服务商之一。供应链合作。比如储能电池厂商、储能PCS厂商、储能热管理厂商、储能系统集成商、储能开发商等上下游之间的合作。从合作企业类型来看,民营企业之间的合作较多,也有民企和央企、民企和地方政府、央企和地方政府之间的合作。

全面出击

当然,除了产能布局、战略合作外,1月,主要储能企业还在新品发布、投融资、项目进展等方面有了新动态。

2023年,储能众玩家正在以时不我待的紧迫感抢抓储能发展机遇。此时,你需要一场高规格、高水平、高专业度的储能活动来对自己进行一次洗礼。来这里了解最新的政策规划、熟悉当下以及未来的市场趋势、洞悉下一代储能技术方向,总之,是所有从事储能上下游企业不可错过的一场盛会,更是有意跨界储能的新入局者们学习提升的最佳课堂。不以山海为远,待到人间四月天,让我们共约ESIE2023!诚挚邀请各位参加第十一届储能国际峰会暨展览会ESIE2023,4月7-9日,北京首钢会展中心,共享储能发展新机遇。

- 上一篇:新能源汽车动力电池的成本分析

- 下一篇:2022年近30家企业官宣跨界储能领域